股票配资招商平台 印花税,出现申报预警了

01

印花税出现预警!

天津南开的税务公众号上有这样一篇文章:

这篇文章详细给纳税人介绍了新电子税务局中印花税的税源采集和申报。

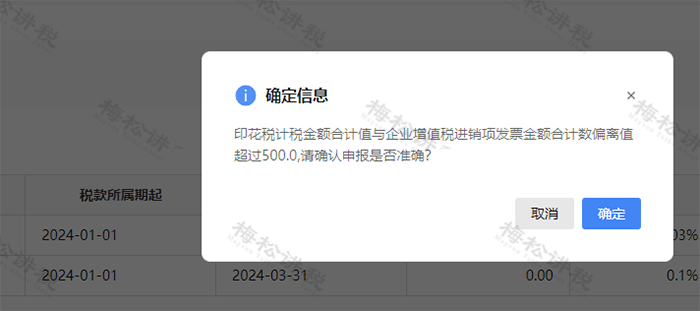

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请确认申报是否准确?”

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

从税务局的答复来看,之所以会出现这种情况,根本原因是新电子税务局的自动对比功能。

目前,很多省市都已经上线了全国统一的新电子税务局(简称新电局),而新电局上线了三种纳税申报模式:确认式申报模式、补录式申报模式和填表式申报模式。这与之前的我们传统的申报纳税模式大大不同。

确认式申报模式:针对业务简单的纳税人,系统推荐确认式申报,系统自动预填数据,纳税人确认无误即可一键申报。

补录式申报模式:针对业务相对复杂的纳税人,系统推荐补录式申报,纳税人在系统预填数据的基础上补录未开票收入、其他抵扣、进项转出税额、抵减税额等信息后即可快速申报。

填表式申报模式:针对业务复杂的纳税人,系统推荐填表式申报,即传统申报模式。

这三种申报模式由系统根据纳税人特征标签和涉税数据情况自动推荐,纳税人无需选择。

02

新电子税务局下

还有哪些常见的税费预警?

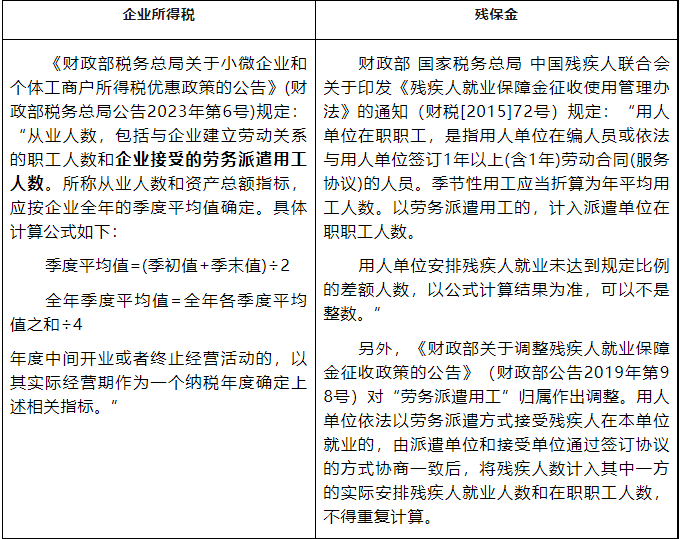

一、企税汇缴工资总额与残保金申报工资总额差异

(一)差异预警提示

系统提示风险:2023年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

(二)差异来源

1.企业所得税汇缴申报表

2.残保金申报表

(三)两者是否必须一致

1.从职工人数来说

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的。其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以,在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2)退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关系。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

2.从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2)退休返聘:企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

总结:

1.从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。

2.至于是否可以直接取企业所得税申报表工资总额的数据作为残保金申报基数,在没有特殊人员、特殊情况下,其实是可以的。

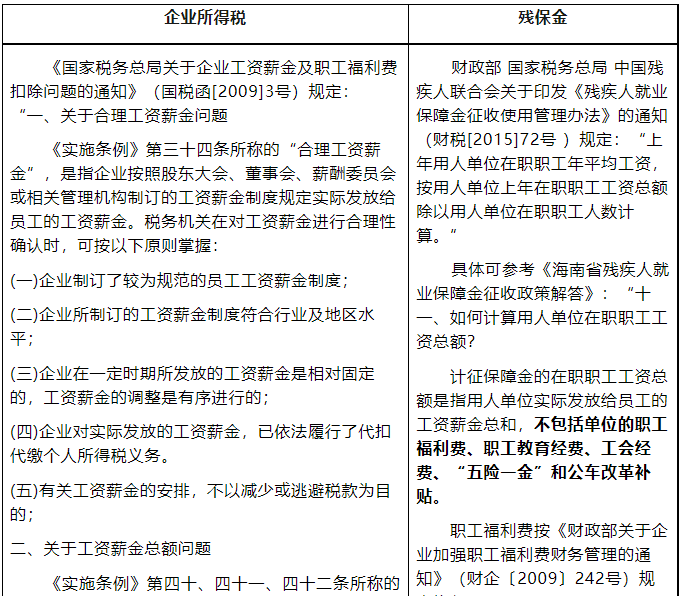

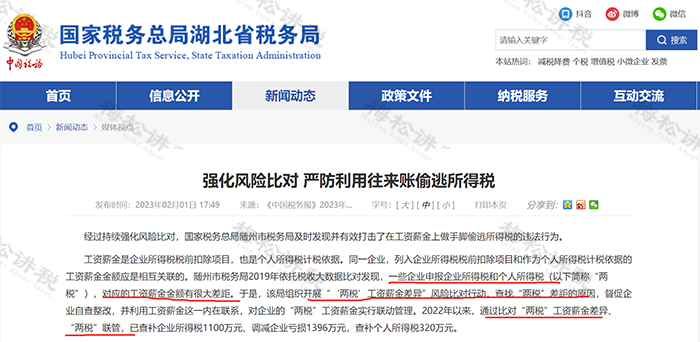

二、企税与个税工资申报预警

(一)差异预警提示

个税申报表与企税申报表直接对比

(二)差异来源

1.企业所得税汇缴申报表

2.个人所得税预缴申报表

(三)两者差异的原因

1.正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的,可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2.不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等。

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税。

b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放。

C.部分员工现金发放工资,不申报个税。

d.年收入未超过6万元的员工,认为可以不申报个税。

03

小微企业还有哪些税收优惠?

格隆汇6月10日丨益生股份(002458.SZ)公布,公司2024年05月白羽肉鸡苗销售数量5,083.98万只,销售收入19,582.92万元,同比变动分别为-18.17%、-18.21%,环比变动分别为15.22%、28.51%。益生909小型白羽肉鸡苗销售数量789.80万只,销售收入993.66万元,同比变动分别为12.42%、3.30%,环比变动分别为9.59%、3.51%。2024年05月种猪销售数量3,533头,销售收入866.65万元,同比变动分别为526.42%、366.87%,环比变动分别为12,082.76%、5,992.35%。

一图读懂!

03

小微企业还有哪些税收优惠?

一图

03

警惕!印花税10大“雷”

千万别踩!

印花税,虽然是小税种,但也是容易出错、容易出现风险的:

一、每月或每季申报按“当期收入、成本合计”纳税

有很多企业都存在这种问题,觉得这样做,简单易统计,也不会少申报印花税。这样想就大错特错了!

1.延迟了纳税时间

根据规定印花税纳税义务发生时间是在合同书立时贴花,如果按实际交易发生了才缴税,相当于没有按期缴纳印花税,一旦被查,风险极大。

2.易造成少缴印花税的情况

根据规定不管合同是否兑现都要缴纳印花税。

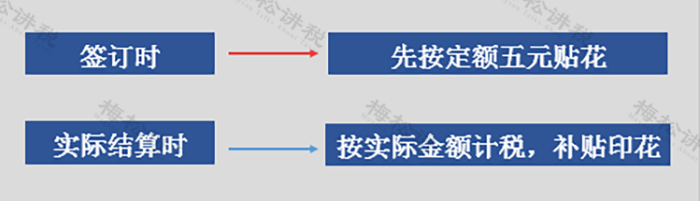

二、实际结算金额比合同金额大,又补缴了印花税

三、合同(凭证)金额增加,不用重新缴纳印花税

合同并不是缴过了,以后就不用再缴了,只要修改合同,增加的部分仍需要缴纳印花税。

四 、网上销售形成的电子订单,没有缴纳印花税

根据财税〔2006〕162号文规定,对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

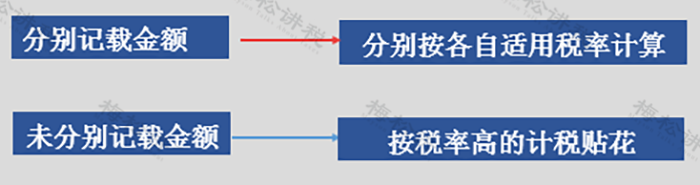

五、同一合同涉及多个税率,未分别记载金额,却分别按各自适用税率计算缴税

六、合同金额不确定,不贴花

金额不确定,也是需要缴税的:

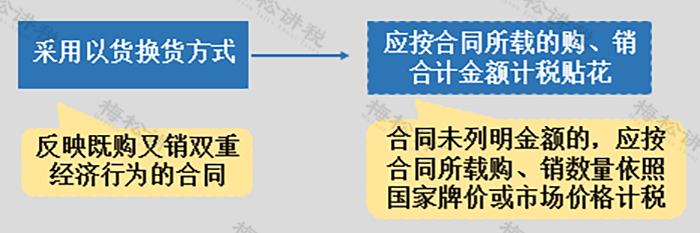

七、“以货换货”合同,不缴纳印花税

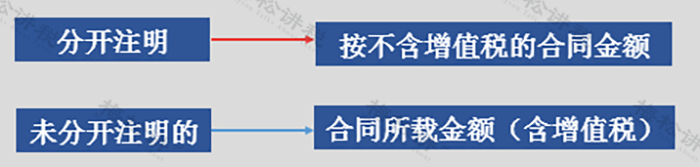

八、按“购销合同”记载的合计金额,缴纳印花税

根据签订的合同金额和增值税是否分开来确定缴税:

九、只要不签订购销合同,就不用缴纳印花税

有些人认为,印花税是根据合同贴花的,只要我不签订合同,就不用缴纳印花税,这种想法是错误的。

根据国税发〔1991〕155号文规定,凡属于明确双方供需关系,据以供货和结算,具有合同性质的凭证,应按规定贴花。

十、企业注册资本没有实缴,缴纳了印花税

营业账簿按“实收资本”与“资本公积”合计征收印花税,自2018年5月1日之后减半征收。如果企业未实际认缴出资,则不需要缴纳,待实缴时再缴纳印花税。

03

小微企业还有哪些税收优惠?

一图读懂!

03

小微企业还有哪些税收优惠?

一图

04

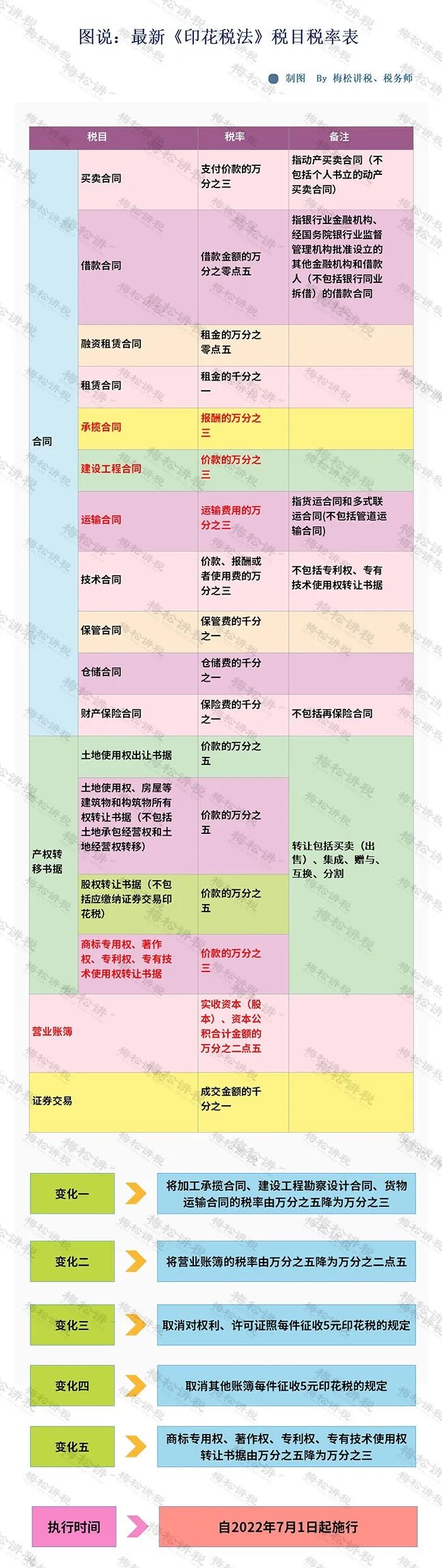

收藏!印花税最新税率表!